成都商贷转公积金贷款注意事项

发布时间:2023-02-26 01:58:04

内容来源:互联网

关键词汇:成都房贷利率下调,成都房贷利率是多少,成都房贷利率下调最新消息(附解读)

内容简介

最新消息:2022年8月22日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告8月22日,央行授权全国银行间同业拆借中心公布,1年期LPR为3.65%,5年期以上LPR为4.3%,分别较上一期下调5个和15个基点。这是今年以来5年期以上LPR(指贷款市场报价利率)第三

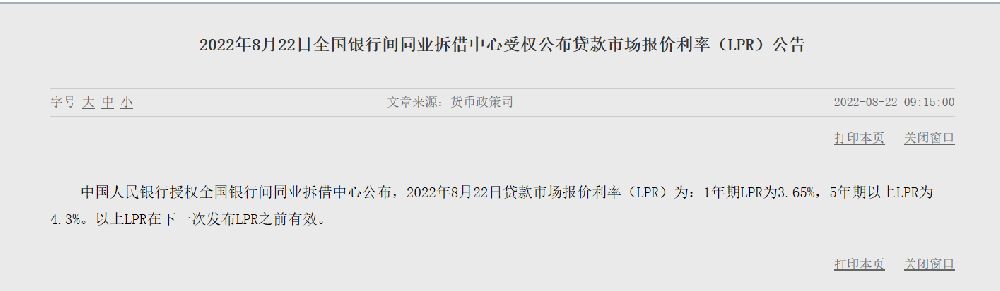

最新消息:2022年8月22日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告

8月22日,央行授权全国银行间同业拆借中心公布,1年期LPR为3.65%,5年期以上LPR为4.3%,分别较上一期下调5个和15个基点。

这是今年以来5年期以上LPR(指贷款市场报价利率)第三次下调,前两次分别是1月20日和5月20日,三次累计下调35个基点。而在此之前的两年多,5年期以上LPR的累计降幅仅为20个基点。

解读如下;

LPR为何再次双双调降?挂钩房贷利率的5年期LPR此番下调后,对房贷客户有何影响?可以少还多少月供?

非对称“降息”

5年期以上LPR降幅首次超过MLF利率降幅

8月15日,央行公告称,为维护银行体系流动性合理充裕,8月15日开展4000亿元MLF操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作。MLF操作和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均下降10个基点。

在上周MLF操作利率下调之后,本周LPR下调已无悬念。

值得注意的是,本月LPR为非对称下调,其中1年期LPR较上期下调5个基点,5年期以上LPR较上期下调15个基点。其中,5年期以上LPR降幅,更是首次超过MLF利率降幅。

在多位市场分析人士看来,在中长期贷款需求更需提振的局面下,压降长端LPR利率将有效降低居民和企业的融资成本。 “站在提振信贷的角度,需要把机会更多留给中长期贷款利率报价,LPR非对称调降会更符合当前的政策目的。” 中信证券明明债券研究团队指出,控制短端LPR水平,可以避免企业利用贷款资金空转套利从而背离金融服务实体的政策初衷。

5年期LPR降幅更大,其主要目的在于稳定房地产市场。华泰证券研究所副所长张继强表示,对于房地产而言,保交楼是核心,但促进需求回暖才能让整体行业重回正常轨道。这些因素决定了5年期LPR下调的必要性大增。

首套房利率低至4.1%

百万贷款30年期等额本息,与去年12月相比月供减少207.66元

历次LPR下调,市场最为关注的则是5年期以上LPR品种。因为从2019年起,房贷利率不再与基准利率挂钩,而是锚定5年期以上LPR。

那作为房贷利率参考基础,5年期以上LPR从上月的4.45%调整为4.3%;今年以来,5年期以上LPR更是从去年12月的4.65%下调至4.3%,累计下调35个基点。这对新发放商业性个人住房贷款和存量商业性个人住房贷款将会产生哪些影响?

对于新申请住房贷款的居民家庭来说,无论是首套房还是二套房利率均有所下调。据测算,按贷款金额100万元、期限30年、等额本息还款估算,与上月相比,平均每月可减少月供支出约88.5元,如果利率保持不变,未来30年内共减少利息支出约3.2万元;如果与去年12月相比,平均每月可减少月供支出207.66元,如果利率保持不变,未来30年内共减少利息支出约7.5万元。

按照央行、银保监会5月15日的通知,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,意味着当前首套按揭贷款利率的下限为4.1%。

对于存量房贷客户,如果此前选择的是固定利率,此项调整不会影响房贷变化。但对于选择“LPR+基点”的浮动利率,将在重定价日迎来下调。

目前市场上,个人房贷重新约定的重定价日一般为每年的1月1日或贷款发放日的对应日,重新约定的重定价周期最短为一年。这也意味着,对于重定价周期一年,重定价日为每年1月1日的房贷用户,本次调整并不会立即影响月供变化,要到次年的1月1日才会按照最新的报价,确定房贷利率。

对于重定价日约定为贷款发放日的房贷用户,如果贷款发放日刚好在8月22日之后,房贷利率即可按照最新5年期以上LPR报价执行。

5月15日,中国人民银行和银保监会发布关于调整差别化住房信贷政策有关问题的通知,重点内容如下↓

对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

点击查看:详情信息

解读(常见问答)

1、房贷利率能省多少钱?

——50万贷款可省2万

政策调整后,全国层面首套住房商业性个人住房贷款利率下限由不低于相应期限贷款市场报价利率(LPR)调整为不低于相应期限LPR减20个基点(按4月20日发布的5年期以上LPR计算为4.4%)。

如所在城市政策下限和银行具体执行利率跟随全国政策同步下调,居民家庭申请贷款购买首套普通自住房时,利息支出会有所减少。按贷款金额50万元、期限30年、等额本息还款估算,利率下调20个基点,平均每月可减少月供支出约60元,未来30年内共减少利息支出约2万元。

02存量商业住房贷款是否同步下调?

——仍按原合同执行

本次调整,并不涉及公积金贷款和存量商业住房贷款。通知主要针对新发放商业性个人住房贷款,存量商业性个人住房贷款和公积金贷款利率仍按原合同执行。

同时,二套房利率政策下限按现行规定执行,即二套房贷利率不得低于相应期限LPR加60个基点。

03房贷利率还有下调空间吗?

——5月LPR有望调降

广大存量房贷客户则不受本次通知影响,但5月20日即将迎来新一轮LPR报价。若届时LPR调降,存量房贷客户的贷款利率也有望在重定价日跟随下降。

对此,不少券商机构认为,考虑到央行在4月的存款改革使全国加权平均存款利率下降10bps,5月LPR利率有望下调。

04房贷利率下调带来哪些影响?

——降低刚需和改善性住房的资金成本

央行指出,此次调整差别化住房信贷政策,旨在坚持房子是用来住的、不是用来炒的定位,全面落实房地产长效机制,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,促进房地产市场平稳健康发展。

市场人士认为,随着首套房贷款利率的调整,从理论上来说,可以降低刚需和改善性住房的资金成本,从而激发首套购买需要。

本文由入驻酷易搜网资讯专栏的作者撰写或者网上转载,观点仅代表作者本人,不代表酷易搜网立场。其原创性及文中陈述内容未经本站证实,本站对其中全部或者部分内容的真实性、完整性、及时性不作任何保证和承诺,请网友自行核实相关内容。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 kuyisokefu@163.com 举报,一经查实,本站将立刻删除。

猜你喜欢 换一组

热门信息

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com

渝公网安备 50019002501864号

联系电话:023-63022733 联系邮箱:kuyisokefu@163.com互联网药品信息服务资格证